![]() 增值稅特殊銷售方式下的銷售額的計算

增值稅特殊銷售方式下的銷售額的計算

1.采取折扣方式銷售

注意三個概念----折扣銷售、銷售折扣、銷售折讓。

①折扣銷售(商業折扣),銷售時折扣已確定發生,有條件在同一張發票上注明并在入賬時直接扣除。

折扣銷售只限于價格的折扣,且需在金額欄體現,在備注欄注明的折扣不得被減除;對于實物折扣多付出的實物不按照折扣銷售處理,而按照視同銷售計算增值稅。

②銷售折扣(現金折扣)

特點:銷售時預計可能發生,按照總價法入賬(不考慮現金折扣),在實際發生時作為理財性支出。

銷售折扣(現金折扣)的稅務處理規則:折扣額不得從銷售額中減除。

③銷售折讓可以從銷售額中減除。

2.采取以舊換新方式銷售

①一般按新貨同期銷售價格確定銷售額,不得減除舊貨收購價格;

②金銀首飾以舊換新業務按銷售方實際收到的不含增值稅的全部價款征稅。

3.采取還本銷售方式銷售-----銷售額就是貨物的銷售價格,不能扣除還本支出。

4.采取以物易物方式銷售

①雙方以各自發出貨物核算銷售額并計算銷項稅;

②雙方是否能抵扣進項稅還要看能否取得對方開具的增值稅專用發票、是否是換入不能抵扣進項稅的貨物等因素。

5.包裝物押金是否計入銷售額

包裝物租金屬于“營改增”的有形動產租賃服務收入,一旦收取,就適用17%的增值稅稅率計稅。

包裝物押金則視不同情況按照下列規則進行增值稅處理:

①一年以內且未超過企業規定期限,單獨核算者,不做銷售處理;

②一年以內但超過企業規定期限不再退還的,單獨核算者,做銷售處理;

③一年以上,一般做銷售處理;

④酒類(黃酒、啤酒除外)包裝物押金,收到就做銷售處理。

6.一般納稅人銷售自己使用過的固定資產

|

固定資產 |

購入時間 |

稅務處理 |

|

機器設備 |

轉型前 |

應納稅額=銷售額÷(1+3%)×2% |

|

轉型后 |

銷項稅額=不含稅銷售額×適用稅率(17%或13%) |

|

|

繳納消費稅的小汽車、摩托車、游艇 |

2013年8月1日前 |

應納稅額=銷售額÷(1+3%)×2% |

|

2013年8月1日后 |

銷項稅額=不含稅銷售額×適用稅率(17%) |

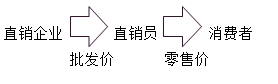

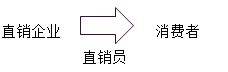

7.直銷企業增值稅銷售額的確定

直銷企業的經營模式主要有兩種:

模式一:直銷員作為銷售環節

模式二:直銷員作為銷售手段

8.融資租賃企業

(1)融資性售后回租。是指承租方以融資為目的,將資產出售給從事融資租賃業務的企業后,又將該資產租回的業務活動。承租方先將資產銷售取得資金,再支付資金將已售資產租回使用,其實質屬于融資行為。

(2)其他融資租賃服務

除融資性售后回租以外的有形動產融資租賃服務,先進行銷售額的扣減再計算增值稅的銷項稅。以收取的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息、保險費、安裝費和車輛購置稅后的余額為銷售額。