![]() 知識點

知識點

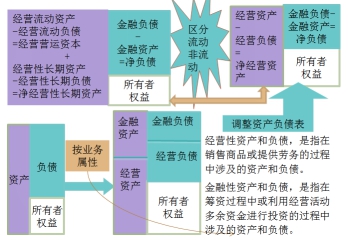

管理用資產負債表

《財務成本管理》第二章財務報表分析第三節管理用財務報表分析

![]() 主要內容

主要內容

基本等式:凈經營資產=凈金融負債+股東權益

1.區分經營資產和金融資產

【提示】容易混淆的項目

(1)貨幣資金。

有三種做法:①將全部“貨幣資金”列為經營性資產;②根據行業或公司歷史平均的貨幣資金/銷售收入百分比以及本期銷售額推算經營活動需要的貨幣資金額;③將其全部列為金融資產。

【提示】在編制管理用資產負債表時,考試會明確說出采用哪一種處理方法。

(2)短期權益性投資屬于金融資產;長期權益性投資屬于經營性資產。

(3)應收股利:長期權益投資的應收股利屬于經營資產;短期權益投資(已經劃分為金融項目)形成的應收股利,屬于金融資產。

(4)持有至到期投資屬于金融資產。

(5)遞延所得稅資產。資產的賬面價值小于其計稅基礎時形成遞延所得稅資產。經營性資產形成的遞延所得稅資產應列為經營資產,金融資產形成的遞延所得稅資產應列為金融資產。(2013年教材變化)

2.區分經營負債和金融負債

【提示】不容易識別的項目:

(1)短期應付票據。如果是以市場利率計息的融資活動形成的,屬于金融負債;如果是無息應付票據,應歸入經營負債。

(2)優先股。從普通股股東角度看,優先股應屬于金融負債。

(3)“應付利息”是籌資活動形成的,應屬于金融負債。應付股利中屬于優先股的屬于金融負債,屬于普通股的屬于經營負債。

(4)長期應付款。融資租賃引起的長期應付款屬于金融負債,經營活動引起的長期應付款應屬于經營負債。

(5)一年內到期的非流動負債屬于金融負債。

(6)遞延所得稅負債。資產的賬面價值大于其計稅基礎時形成遞延所得稅負債。經營性資產形成的遞延所得稅負債應列為經營負債,金融資產形成的遞延所得稅負債應列為金融負債。

昆明財務培訓、昆明會計培訓、昆明會計證年檢(繼續教育)、昆明公司注冊、昆明代理記賬、昆明成人高考聯系請致電0871-66306036