(1)傳統法

預計資產未來現金流量,通常可以根據資產未來每期最有可能產生的現金流量進行預測。它使用的是單一的未來每期預計現金流量和單一的折現率計算資產未來現金流量的現值。

(2)期望現金流量法

資產未來每期現金流量應當根據每期可能發生情況的概率及其相應的現金流量加權計算確定。

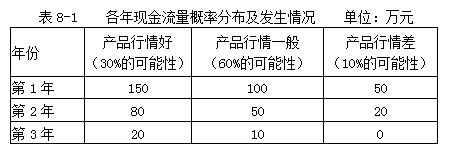

【例】假定利用固定資產生產的產品受市場行情波動影響大,企業預計未來3年每年的現金流量情況如表8-1所示。

第1年的預計現金流量(期望現金流量):150×30%+100×60%+50×10%=110(萬元)

第2年的預計現金流量(期望現金流量):80×30%+50×60%+20×10%=56(萬元)

第3年的預計現金流量(期望現金流量):20×30%+10×60%+0×10%=12(萬元)

應當注意的是,如果資產未來現金流量的發生時間是不確定的,企業應當根據資產在每一種可能情況下的現值及其發生概率直接加權計算資產未來現金流量的現值。

昆明天學咨詢開展:企業個性化課程定制、公開課、總裁班、會計培訓、網校課程、公司注冊、代理記賬、成人高考、會計證年檢、會計證調轉等,聯系請致電0871-66306036浦老師

手機號:15887809523 浦老師 15587230648 張老師